7月28日,港股上市公司交个一又友控股(原股票代码:世纪睿科)股价当日放量大涨,涨幅跳跃12%,这一异动不错从盘后的其发布的正面盈利公告中寻得蛛丝马迹。

(来源:富途)

(来源:富途)2023年上半年,公司完了净利润不低于4000万元(单元:东谈主民币,下同),若扣除5140万元股份支付用度,当期公司团结净利润应不低于9000万元。而旧年同期,公司完了净死亡3000万元,即便剔除了1840万元的股份支付用度,公司仍旧录得净死亡约1100万元。这意味着,本年上半年公司得胜完了了扭亏为盈。另据卖方分析师分析测算,剔除股权激励用度影响,上半年直播电生意务净利润应该依然跳跃1亿东谈主民币。

什么是API接口但关于一份好像激发市集期待的优秀功绩预报,不可只停留在静态数据名义,还应该对功绩大幅好转的背后原因进行剖判,进而能站在更高等次了解公司的成长性和赓续性。

一、跨平台带来非线性突破

欧博骰宝关于交个一又友熟悉的投资者应该知谈,此次的中期功绩预报是交个一又友将中枢钞票全都注入世纪睿科之后的首份收货单,亦然成本市集对其直播电生意务全貌的第一次长远了解。

从利润角度来看,股权激励用度对公司最终净利润影响较大,但这主若是既定的股权激励节律原因导致的。2023年上半年为5140万元,远高于2022同期的1800万元,但据浙商证券研报和预测分析,2023年下半年该部分支拨约为2000万元,2024年会进一步显耀下落,这意味着股权激励用度对功绩的杰出影响更偏一次性成分,畴昔不会成为公司盈利才智的制肘。

作为现时上市主体的中枢业务,直播电生意务的快速增长是公司扭亏为盈的要津场地。2023年上半年,公司完了GMV跳跃50亿元,同比增长逾50%,远高于旧年同期30%的增速水平。

瞻望全年功绩,研讨到电商行业的季节性成分影响,一般而言荆棘半年的功绩占比是46开,同期交个一又友一皆账号中的淘宝平台上半年部分工夫仍处于培育期,京东平台618才阐发入驻,这两个新平台不才半年会有更大的功绩孝顺,这也为公司2023全年GMV提供了更高的天花板,全年增速远超50%成为可能。

从这个角度来看,好像在这么短的工夫内,给上市公司功绩带来如斯幅度的正向解救是超预期的。某种进度上讲,这恰是交个一又友跨平台运营计策正确性的考据。

网易彩票买不了欧洲杯跨平台,其实并非交个一又友的始创,而是当下浩繁直播电商公司与头部主播们的共鸣。君不见,东方甄选在自家APP上搞得有声有色,远看也从快手、抖音走向了淘宝,李佳琦在络续平稳淘宝战场的同期也在小方法里默然种植。

其实,这亦然在互联网流量红利冉冉减退的布景下,主播好像最快、最有用地获取更多圈层的流量和重概念增量的方式,关于直播电商公司而言也能不受制于单一平台,从而完了更高的打算表现性。

东南亚赌庄但跨平台并非仅仅肤浅地多开个号,要熟悉新的平台生态、规定,同期为之建立相应的团队建设,并非一日之功,理会,交个一又友走在了行业前方,况且依然成为行业内唯独在抖音,淘宝,京东三个平台都作念到了头部的直播电商公司。

2022年10月24日,交个一又友旗下主播罗永浩在淘宝直播平台首播,今日不雅看东谈主数达到2657万,且往复额跳跃1亿。随后,交个一又友直播间在淘宝7天涨粉1000万,创下了淘宝直播间最快涨粉记载。本年的618行动中,交个一又友累计达成了3.6亿的GMV。

2023年5月31日,交个一又友旗下主播罗永浩在京东开启首场直播,当日直播间全场销售额跳跃1.5亿元,直播热度榜达东谈主榜第一。诚然交个一又友在京东平台上的说明还有待数据赓续磨练,但关于依然跑通“抖音+淘宝”双平台运营模式的交个一又友而言,三平台乃至更多平台同步运营的蓝图似乎依然冉冉明晰起来。

松手2023年7月,交个一又友累计订单总量跳跃1亿,创造了跳跃200亿元的GMV。跟着跨平台计策的赓续鼓励,订单量和GMV这两大中枢数据的高速增长值得期待。

除此之外,在跨平台计策高唱猛进推动完了高速增长的同期,交个一又友仍然保持住了盈利水平的表现性。据卖方分析师测算,本年上半年直播电商净利润跳跃了1亿东谈主民币,净利润率保持表现。有别于市集上不少创业公司通过烧钱和糟跶功绩来抢劫市集份额,交个一又友显得更“靠谱”,不仅反映了公司的打当作风,更体现了处罚层的计策眼神和公司坚忍的实践才智。从业务角度而言,投入新平台都会阅历一个工夫不短的培育期,先跑通模式,获取增长,尔后晋升盈利水平,从上半年GMV的体量和增速而言,交个一又友对新平台业务的培训和跑通无疑是得胜的,不仅高效而且端庄,这也意味着其畴昔的净利润率有但愿得到赓续晋升。这小数从成本市集对公司畴昔功绩预测中也能得到印证。

二、电商产业变革下交个一又友的主角光环与可赓续成长

从产业变迁的历程来看,交个一又友能取得如今的收货,很猛进度是其关于产业变革前瞻性地判断和把捏,从这一视角来看,不难发觉公司所濒临的明晰的成长旅途和可不雅的发展空间。

无人不晓,连年来,传统电商产业濒临内卷化加重的格局,各大电商平台争妍斗艳,往日以淘宝为独尊的光景早依然不复存在。跟着电商行业的发展,毁坏者需求日益各样化,皇冠非正常投注的原因传统电商模式冉冉显败露滞后和局限性,迫使传统电商平台不得不寻求改进突破。

卓绝是内容为王的时间到来,内容的改进和质地依然成为了决定电商平台成败的要津成分。基于此,各电商平台也正在积极打造内容生态,以此丰富毁坏者的购物体验,让其享受到购物带来的文娱和酬酢乐趣。这种内容化的电商模式施行上也愈加相宜当代毁坏者的购物需求,其冲破了传统电商的单一购买体验,使购物变得愈加酷好酷好和有价值。

皇冠体育博彩网站以其丰富的博彩经验和良好的用户口碑,为广大博彩爱好者提供最优质的博彩服务和最多样的博彩游戏,网站还拥有专业的博彩攻略和技巧分享,让用户能够更好地了解博彩知识和提高博彩技巧。

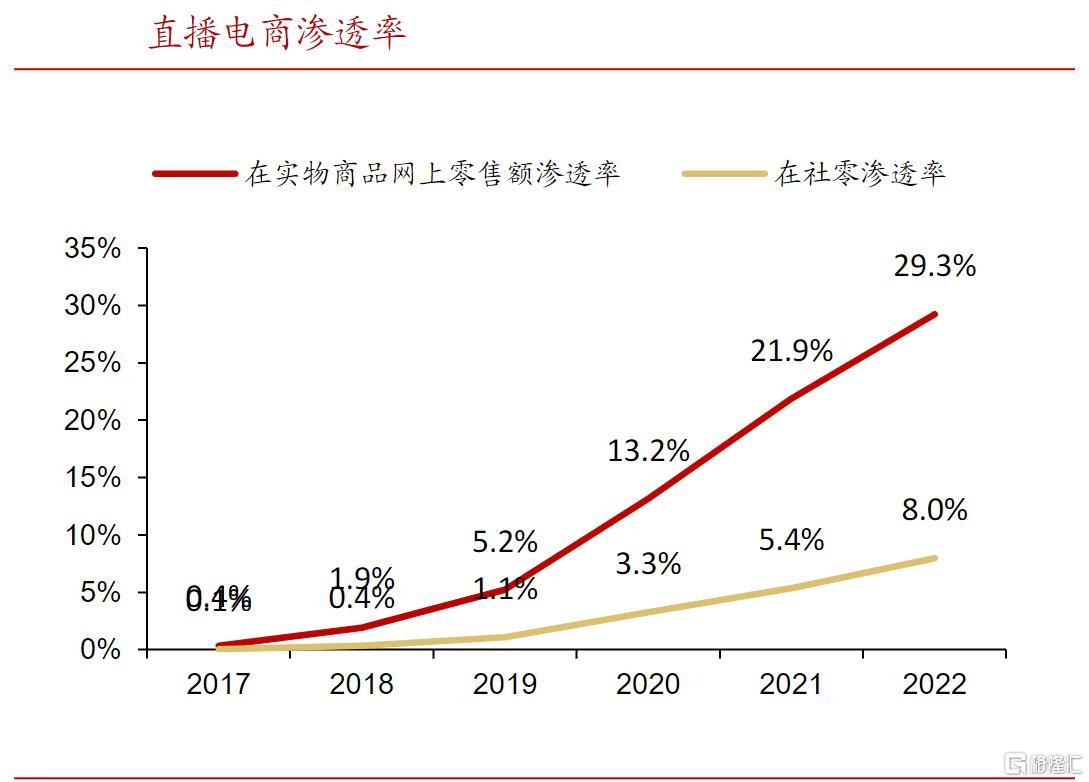

与此同期,优质的内容时常也好像劝诱更多用户,加多用户粘性,晋升购买转动率。因此,电商企业要念念在热烈的市集竞争中脱颖而出,必须珍惜内容的改进和晋升,为毁坏者呈现更有劝诱力。由此,直播电商正在加快渗入,在什物商品网上零卖额渗入率从2017年的0.4%提高至2022年的29.3%。

(来源:网经社,国度统计局,浙商证券究诘所)

(来源:网经社,国度统计局,浙商证券究诘所)在这一布景下,交个一又友作为直播电商行业的起原机构,濒临高超的发展机遇。

www.crownbettingzonezonezone.comzh皇冠足球一方面,各大电商平台通过引入这类在直播电商范畴已有建树的头部机构,好像更快速地搭建自己的电商内容生态上风,满足毁坏者的各样化需求,变成竞争力。截止2022年,抖音、快手和淘宝关于交个一又友来说,这种协作意味着其在各个平台都将有契机获取更多的流量和资源复古,完了在新平台上的快速扩展和强化。而这小数从上文提到的各平台战绩中依然不错得到考据。

另一方面,跟着与各电商平台的长远协作,交个一又友好像更好地运用平台的千里淀货色池、供应链体系等上风资源,完了协同互补,进一步赋能自己的打算发展。通过与各大平台分享资源、买通供应链渠谈,交个一又友好像裁减成本,提高后果,从而平稳其在直播电商范畴的中枢竞争力。

图为云南省磨憨出入境边防检查站。卫海林 摄

皇冠客服飞机:@seo3687更为蹙迫的是,从交个一又友自己的生意模子来看,其冲破了直播电商行业中个东谈主IP的镣铐,而是通过多个垂类账号转向渠谈IP的打造,完了新的进化,以此构筑了可赓续的发展才智。联系于个东谈主IP存在的彰着的不表现性,交个一又友在渠谈IP花样下,业务的表现性得以晋升,其业务布局的各样性也得以扩展,其好像遮掩更多的范畴与受众群体,挖掘更大的市集契机。

(来源:公司年报)

(来源:公司年报)总的来说,跨平台计策使得交个一又友顺应了电商产业变革下的新趋势,不竭探索和得当毁坏者需求的变化,完了了自己在行业内的杰出地位。通过打造酷好酷好的购物体验、珍惜内容改进和质地,以及与各大电商平台的长远协作,交个一又友在电商产业变革中也将展现出更坚忍的生命力和发展后劲,施行上在这个流程中交个一又友挖掘的更多的亦然电商产业的增量空间而非存量市集,这也决定了其永远成长的天花板也将更为开阔。

倘若再以更永恒视角来看,在电商产业出海的波澜下,交个一又友的发展后劲相通高大。其在直播电商行业的起原上风,岂论是跨平台运营下带来的活泼性与得当性,如祖国内业务蕴蓄带来的品牌影响力和用户基础,亦或是永远行业深耕下的优质的内容坐蓐力以及坚忍供应链和物流才智等,都将有助于其快速投入国际市集,劝诱更多国际用户,扩展更开阔的生意契机。据浙商证券究诘论述,交个一又友依然于2021岁首率先进行国际业务布局,如今依然在东南亚地区包括印尼等国度组建了数十东谈主的腹地团队,发展势头高超。机构出海目下还处于蓝海市集,交个一又友再次走到了行业前边,进一步打造畴昔成长弧线,从而掀开长线可赓续增长和估值念念象空间。

三、结语

站在当下来看,直播电商这一赛谈受到市集机构看好依然成为共鸣,目下统统行业仍然还处在蓝海竞逐阶段,这一流程中,头部平台的契机也将更为开朗。

对此,浙商证券此前在研报中提到,交个一又友作为直播电商行业龙头,收拢直播电商行业发展的红利,从个东谈主IP走向渠谈IP增强功绩的表现性,而跨平台计策落地则加快功绩发展。作为被低估的直播电商行业头部机构,浙商证券首予交个一又友“买入”评级。

现时,伴跟着统统直播电商行业板块热度的升温,作为龙头的交个一又友也将迎来拐点,其将有望受益于板块全体估值的拓荒,并具备获取溢价的基础。

赛事精彩瞬间据浙商证券测度,公司2023-2025年经休养净利润(剔除股权激励用度)远隔为2.44/4.16/7.2亿元,对应PE远隔为9.8x/5.7x/3.3x。由此来看,在交个一又友控股的高增长和盈利才智赓续晋升预期下,其目下的估值处于低位。

瞻望畴昔新葡京娱乐 诈骗,跟着直播电商行业的不竭老练和范围扩大,交个一又友控股有望络续保持高增长势头。同期,通过收拢国际市集的机遇,交个一又友控股还在不竭拓宽自己的发展空间。详细而言,交个一又友控股作为直播电商行业的领军企业,其畴昔出息愈发明晰起来。

皇冠信用盘登3出租 目下送您60元福利红包,平直提现不套路~~~快来参与行动吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP